Il arrive parfois que même les entreprises les plus prospères soient confrontées à des difficultés financières. Lorsque les dettes s’accumulent et que les créanciers réclament leur dû, il est essentiel d’explorer toutes les options disponibles. Le but est d’éviter la faillite et remettre l’entreprise sur la voie de la réussite.

La proposition concordataire, c’est un recours légal méconnu, mais puissant. Elle peut offrir une solution viable pour les entreprises en difficulté. Dans cet article, nous allons plonger dans les tenants et aboutissants de la proposition concordataire dans le contexte des PME. Nous vous expliquons ce que c’est, comment ça fonctionne, et comment les entreprises peuvent en bénéficier.

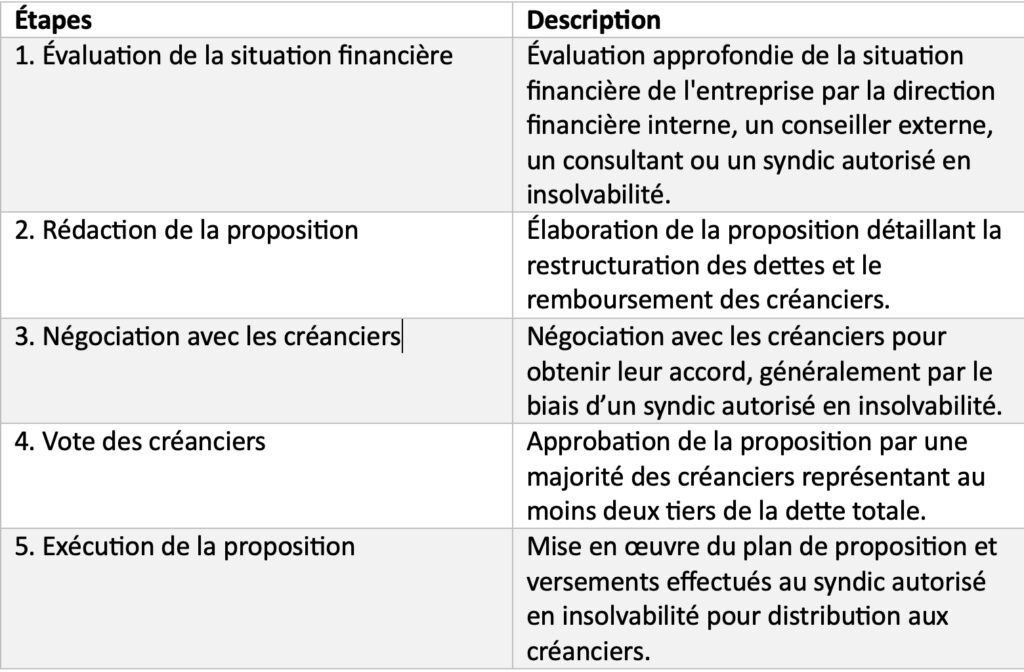

Résumé des étapes d’une proposition concordataire. Tableau.

Qu’est-ce qu’une proposition concordataire, exactement?

Une proposition concordataire est un accord formel et légal entre une entreprise en difficulté financière (la débitrice) et ses créanciers. Elle vise à restructurer ses dettes et à éviter la faillite.

Contrairement à la faillite, qui implique la liquidation des actifs de l’entreprise, une proposition concordataire permet à l’entreprise de continuer ses opérations. De plus, l’entreprise continue à rembourser ses dettes selon des modalités convenues.

La proposition concordataire est un recours prévu par La loi sur la faillite et l’insolvabilité au Canada. Les syndics autorisés en insolvabilité (SAI) sont les seules habilitées à administrer des propositions concordataires.

À qui s’adresse la proposition concordataire?

À la base, la proposition concordataire s’adresse à toute personne, physique ou morale, au Canada et qui est insolvable. C’est-à-dire qui n’est pas en mesure de faire face à des obligations financières.

Dans les faits, ce sont majoritairement des entreprises (et non des consommateurs) qui ont recours à la proposition concordataire. Car pour les individus, il existe une version simplifiée : la proposition de consommateur.

Il arrive parfois que des individus déposent des propositions concordataires. Notamment lorsque ces derniers ne se qualifient par pour une proposition de consommateur. La raison la plus courante est que le montant des dettes, excluant l’hypothèque sur la résidence principale, dépasse la limite de 250 000$.

Quelles sont les principales étapes d’une proposition concordataire?

1. Évaluation de la situation financière de l’entreprise.

Le processus commence par une évaluation approfondie de la situation financière de l’entreprise. La direction financière interne de l’entreprise peut très bien effectuer le travail. Également, un conseiller externe en restructuration d’entreprise, un consultant ou un syndic autorisé en insolvabilité peuvent effectuer le travail.

Les principaux objectifs de l’évaluation sont :

- dresser la liste des dettes et des créanciers de l’entreprise ;

- dresser la liste des actifs et de leurs valeurs marchande et de liquidation ;

- produire une projection de l’état de l’évolution de l’encaisse (cashflow) ; et

- évaluer les différentes poursuites ou menaces de saisies.

2. Rédaction de la proposition.

Une fois la situation financière évaluée, il est temps d’élaborer la proposition. Ce document détaille la manière dont l’entreprise prévoit de restructurer ses dettes et de rembourser ses créanciers. La proposition peut inclure des propositions telles que des réductions de paiement, des reports de remboursement, ou même des cessions d’actifs.

3. Négociation avec les créanciers.

Une fois la proposition développée, l’entreprise entre en négociation avec ses créanciers pour obtenir leur accord. Cela se fait généralement par le biais d’un syndic autorisé en insolvabilité qui agit comme intermédiaire. Il est possible que certains créanciers logent des demandes de modifications à la proposition à ce stade de négociation.

4. Vote des créanciers.

Pour être acceptée, la proposition doit être approuvée par une majorité des créanciers, qui représentent au moins deux tiers de la dette totale de l’entreprise.

Ainsi, un créancier qui détient une créance de 10 000$ aura un pouvoir de vote moindre qu’un créancier qui détient une créance de 20 000$.

À la fin, si la proposition est acceptée, tous les créanciers seront tenus légalement de l’honorer. Ce, même s’ils ont voté personnellement contre la proposition.

5. Exécution de la proposition.

Une fois que la proposition est acceptée, l’entreprise met en œuvre le plan de proposition pour respecter les modalités convenues avec les créanciers.

Les versements sont effectués au (SAI) qui s’occupe ensuite de distribuer les sommes aux créanciers selon les modalités convenues.

Quels sont les avantages et inconvénients pour les entreprises?

Comme toute stratégie de restructuration financière, la proposition concordataire présente à la fois des avantages et des inconvénients pour les entreprises.

Avantages.

- Éviter la faillite : la proposition concordataire offre à l’entreprise une alternative à la faillite. Cela lui permet de continuer ses opérations en même temps que rembourser ses dettes.

- Maintien du contrôle : contrairement à la faillite, où la gestion de l’entreprise est souvent transférée à un syndic ou à un administrateur, une proposition concordataire permet à l’entreprise de maintenir le contrôle de ses opérations.

- Réduction des dettes : en négociant avec ses créanciers, l’entreprise peut souvent obtenir des réductions de paiement ou des reports de remboursement. En effet, ce qui peut réduire le fardeau de sa dette et améliorer sa situation financière à long terme.

Inconvénients.

- Coûts : la préparation et la négociation d’une proposition concordataire peuvent être coûteuses en termes de temps et d’argent. Particulièrement si l’entreprise doit faire appel à des conseillers financiers ou juridiques externes.

- Impact sur la réputation : le fait de déposer une proposition concordataire peut avoir un impact négatif sur la réputation de l’entreprise. Ainsi, cela se reflète surtout auprès des fournisseurs, des clients et des partenaires commerciaux.

Conclusion.

La proposition concordataire offre une alternative intéressante et puissante à la faillite pour les entreprises en difficulté financière. Autant pour élaborer une proposition réaliste et pour négocier avec les créanciers. Les entreprises peuvent restructurer leurs dettes et remettre leurs finances sur la voie de la réussite. Néanmoins, il est essentiel de bien peser les avantages et les inconvénients de la proposition concordataire avant de prendre une décision.

Par conséquent, consulter des professionnels qualifiés pour obtenir des conseils et une assistance tout au long du processus est primordial.