Chers lecteurs, je tiens tout d’abord à vous dire que je suis heureux de vous retrouver ! Je vous reviens avec un nouvel article de la série sur la cryptoéconomie, et ce, après un certain temps passé loin du Journal. En effet, la COVID-19 a bousculé pas mal de choses dans nos vies, aussi bien sur le côté professionnel que personnel… J’ai malheureusement eu moins de temps à consacrer à la rédaction ces derniers mois, mais je reste toujours partenaire du Journal Action PME, et ce, avec grand plaisir !

Nous avons défini dans les précédents articles de la série, la technologie blockchain qui permet d’enregistrer des données de manière sécurisée et décentralisée, sans tiers de confiance, et en préservant l’unicité des données enregistrées ; et vu en détail son application initiale, Bitcoin, la première cryptomonnaie ! Je vous invite à (re)lire mes premiers articles si vous avez besoin d’un petit rappel sur ces sujets.

Depuis le lancement de cette technologie, en 2009, le secteur n’a cessé d’évoluer, de grandir, d’explorer de nouveaux cas d’usage. L’écosystème crypto/blockchain est également décentralisé à l’image de sa technologie, et c’est toute sa force ! Ainsi, partout dans le monde, des initiatives et des projets voient le jour et se développent (avec plus ou moins de succès), ce qui permet de démocratiser toujours un peu plus ce secteur de pointe aux yeux du monde ! Et croyez-moi, nous n’en sommes qu’au début ! Early adopters, êtes-vous prêts ?

Aujourd’hui, nous allons parler d’un nouveau cas d’usage de la technologie blockchain, la DeFi ou Decentralized Finance (la finance décentralisée). Derrière ce terme technique se cache quelque chose, à mon sens, d’assez révolutionnaire… Oui, imaginez-vous, demain, emprunter des fonds à quelqu’un que vous ne connaissez absolument pas et de qui vous ne savez rien, en ne passant plus par une banque, mais par un protocole DeFi, sans intermédiaire, sans dossier administratif complexe, sans frais de dossier…

Cela vous intrigue et vous fait un peu peur, sans doute… Nous allons voir plus en détail de quoi il s’agit, mais avant cela, je vous propose un court rappel sur le déroulement d’un emprunt classique pour appuyer le côté ultra novateur de la DeFi.

Veuillez noter que je parle ici de ce qui se passe en France, où je vis, mais je pense qu’ailleurs dans le monde et au Canada, notamment, cela doit être très similaire. Dans la finance classique, avec le système bancaire actuel, un emprunteur doit, pour pouvoir emprunter des fonds, au moins lorsqu’il s’agit de fonds importants, éventuellement s’offrir les services d’un courtier, pouvoir justifier d’une adresse et d’une identité, bien sûr, mais surtout, d’un salaire stable et suffisant, généralement d’un emploi en contrat long (situation professionnelle confortable = entrepreneurs s’abstenir !), de fonds propres pour l’apport, et de tout un ensemble de garanties.

Cela se traduit généralement par un dossier administratif très fourni (bulletins de salaire, relevés bancaires, contrat de travail, justificatifs d’épargne, etc.) et sans aucune garantie de se voir accorder le prêt ni d’obtenir un taux intéressant… Disons que le système bancaire a le monopole et que vous n’êtes qu’un dossier parmi d’autres (sauf situation exceptionnelle).

Si la banque refuse de vous accorder le prêt, vous tenterez avec une seconde banque moins concurrentielle, puis une troisième si nécessaire, jusqu’à l’obtention du précieux accord, sans négociation possible, au taux que la banque aura décidé, ou alors vous devrez vous résoudre à abandonner votre projet pour le retenter dans quelques années… Le contexte actuel n’a rien arrangé, au contraire, en France du moins, les conditions d’emprunt sont maintenant plus difficiles qu’avant la crise sanitaire… Enfin, il semblerait que les choses soient en train de changer, beaucoup de choses d’ailleurs, et cela dépasse largement la cryptoéconomie, vous en conviendrez.

À l’inverse, aujourd’hui, si vous souhaitez prêter votre argent à quelqu’un que vous ne connaissez pas, et gagner des intérêts dessus, la procédure est très complexe, et généralement, il vous faudra intégrer au processus tout un aspect juridique, etc. (donc des coûts supplémentaires). Encore une fois, le système bancaire a un certain monopole… mais ça, c’était avant la DeFi !

Je vous présente le protocole DeFi !

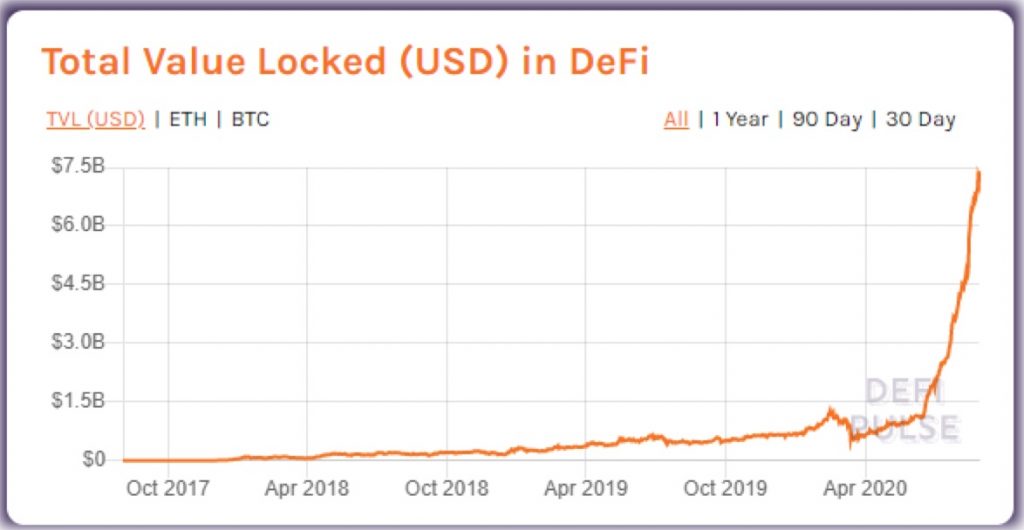

Nous disposons maintenant d’une alternative à l’emprunt classique avec l’émergence de la finance décentralisée (on parle également d’« open finance », plus généralement, cela regroupe tous les services financiers décentralisés), mais attention, cela n’est pas sans risque, comme toute technologie innovante, nous manquons de recul quant à sa fiabilité et sa sécurité. En tous cas, le mouvement DeFi montre un engouement extrême, comme le montre ce graphique extrait du site https://defipulse.com/.